Le mot « option » évoque souvent le choix, la liberté, l’alternative. Mais dans la finance, ce terme cache bien plus qu’une simple possibilité. Derrière, se dessine tout un pan de l’histoire économique, jalonné de fièvres spéculatives, d’inventions mathématiques et de stratégies de couverture qui ont façonné les marchés modernes.

Un peu d’histoire… La frénésie des bulbes tulipes

Au XVIIe siècle, les élites néerlandaises se passionnent pour les bulbes de tulipes, qui deviennent un véritable symbole de réussite sociale. Les cultivateurs, soucieux de protéger leur revenu face à une éventuelle chute des prix, se tournent alors vers l’achat d’options. De leur côté, les grossistes veulent se prémunir de la flambée des prix et optent pour des options d’achat. Très vite, un marché secondaire se forme, permettant aux investisseurs de miser sur la variation des prix. Ce tourbillon spéculatif finit par faire exploser une bulle, plongeant l’économie dans la tourmente. La première crise majeure liée aux options venait d’avoir lieu.

A lire aussi : Les raisons de passer par un comparateur de crédit

L’interdiction de la manipulation des options

Après ce krach, malgré la présence d’un marché organisé à Londres dès 1600, les options sont bannies dans de nombreux pays, dont les États-Unis, l’Angleterre et le Japon. En Angleterre, la prohibition s’étendira du début du XVIIIe jusqu’à la fin du XIXe siècle. L’ombre de la spéculation plane longtemps sur ce type de contrats.

A lire aussi : Crédit renouvelable ou prêt personnel : les critères qui font la différence

Russell Sage

À la fin du XIXe siècle, Russell Sage, financier américain, monte une société de courtage spécialisée dans les options de gré à gré. Sage est le premier à faire le lien entre le prix d’une option, la valeur de son actif sous-jacent et les taux d’intérêt. Il invente le principe de la parité d’appel, et l’applique à la création de prêts synthétiques, ajustant ses taux en fonction de la combinaison entre prix d’exercice et cours des options. Son apport à la structuration du marché est considérable. Peu après, les courtiers et opérateurs de marché se mettent à démarcher acheteurs et vendeurs d’options. L’Association des courtiers et opérateurs en options voit le jour pour structurer un marché qui manquait cruellement de liquidité.

Le marché des options cotées

Le marché des options poursuit alors son essor, encore dominé par des courtiers traitant en gré à gré. Ces intermédiaires profitent de l’écart entre prix d’achat et prix de vente, empochant la différence. Rappelons-le : un courtier achète au prix coté à l’achat et vend au prix coté à la vente, engrangeant une marge sur cet écart.

L’explosion du marché

En 1968, le Chicago Board of Trade (CBOT) constate une chute des volumes sur le marché à terme des matières premières. Pour relancer la dynamique, le CBOT décide d’élargir son offre de produits et imagine un marché réglementé dédié aux options cotées. C’est ainsi qu’en 1973, le Chicago Board of Option Exchange (CBOE) ouvre ses portes. Au départ, seuls quelques contrats d’options d’achat sont disponibles. Le manque de méthode fiable pour évaluer le prix des options et des écarts de cotation trop larges freinent encore le décollage du marché. Cette même année, Fisher Black et Myron Scholes mettent au point une formule mathématique qui permet de calculer précisément le prix d’une option. Pour la première fois, les volumes traités franchissent la barre symbolique des 20 000 contrats. Près de quatre cents ans après la crise des tulipes, le marché des options prend enfin forme sur une base régulée.

Mais qu’est-ce qu’une option, concrètement ? Il s’agit d’un instrument financier négocié en bourse (option cotée) ou de gré à gré (OTC). Ce contrat accorde à l’acheteur le droit, et non l’obligation, d’acheter ou de vendre un actif sous-jacent à un prix fixé à l’avance (prix d’exercice), soit jusqu’à une date précise (option américaine), soit uniquement à cette date (option européenne). La possibilité d’exercer l’option varie donc selon sa nature. L’exercice consiste à activer son droit d’achat ou de vente à la valeur convenue.

Le cas d’un agriculteur

Pour mieux cerner l’utilité d’une option, prenons un exemple : un agriculteur. Celui-ci doit vendre sa récolte à l’issue de la saison. Si le marché paraît incertain, il peut acheter une option de vente, valable jusqu’à la date de récolte, afin de garantir un prix minimum de cession pour sa production. Cette option agit comme une assurance contre la chute des cours.

Le cas d’un bijoutier

Autre illustration, cette fois avec un bijoutier. Devant acheter de l’or pour fabriquer ses pièces, il s’inquiète d’une possible flambée du prix du métal. Il choisit alors d’acquérir une option d’achat sur l’or, qui lui assure de pouvoir acheter la matière première à un prix maximal fixé à l’avance. Le risque de hausse est ainsi maîtrisé.

Le prix d’une option, appelé prime, dépend de plusieurs éléments, que voici :

- La valeur de l’actif sous-jacent

- La volatilité de son rendement

- Le niveau des taux d’intérêt

- Le temps qui s’écoule jusqu’à l’échéance

Les « Grecs » (Delta, Gamma, Vega, Rho) sont des indicateurs qui servent à mesurer la façon dont la prime d’une option réagit à chaque facteur.

Le Delta

Le delta mesure l’impact d’une variation du prix du sous-jacent sur la valeur de l’option. Pour un achat d’option d’achat (call), la valeur de la prime progresse quand le prix du sous-jacent grimpe. À l’inverse, pour une option de vente (put), la prime augmente quand le sous-jacent recule. Exemple concret : une option call avec un delta de 10 €. Si le sous-jacent prend 2 €, la prime progresse de 10 × 2 = 20 €.

Gamma

Gamma sert à mesurer comment le delta évolue face aux mouvements du sous-jacent, c’est-à-dire la sensibilité de la prime aux variations non linéaires du prix. Pour un call, plus le sous-jacent s’écarte de son niveau initial, plus la prime change rapidement. Pour un put, l’évolution suit la même logique mais dans le sens opposé. Exemple : une option call avec un gamma de 2 €. Si le sous-jacent baisse de 2 €, la prime varie de 0,5 × 2 × (−2)2 = 4 €. Puisque le gamma dépend du carré de la variation, la direction du mouvement importe peu.

Le Vega

Vega indique la sensibilité de la prime à la volatilité implicite du sous-jacent. Si la volatilité augmente, la prime d’une option d’achat grimpe elle aussi. Exemple : un call avec un vega de 5 €. Une hausse de la volatilité de 2 % fait progresser la prime de 5 × 2 = 10 €.

La Thêta

Thêta mesure l’impact du passage du temps. Plus l’échéance approche, plus la valeur de l’option s’érode. Exemple : un call avec un thêta de 0,10 €. Chaque jour qui passe, la prime diminue de 0,10 €.

Le Rho

Rho évalue l’effet d’une variation des taux d’intérêt sur la prime. Pour un call, une hausse des taux fait progresser la prime. Exemple : un call avec un rho de 3 €. Si les taux montent de 2 %, la prime augmente de 3 × 2 = 6 €.

Gérer un carnet d’options

Sur un marché d’options réglementé tel qu’EUREX ou Liffe, le teneur de marché doit afficher en continu les prix d’achat et de vente. Son bénéfice provient de l’écart entre ces deux prix, le spread. Mais la gestion d’un carnet d’options n’est pas de tout repos. Tout au long de la journée, le teneur de marché doit ajuster sa position afin de limiter le risque. Pour cela, il va chercher à neutraliser son exposition (le delta). Cela se fait en achetant ou vendant l’actif sous-jacent ou des contrats à terme, pour équilibrer instantanément le carnet.

Neutraliser le delta n’est pas suffisant. D’autres sensibilités, gamma, vega, thêta, interviennent. Par exemple, si le teneur de marché vend à la fois des calls et des puts, il se retrouve exposé à plusieurs risques à la fois. Pour s’ajuster, il doit acheter ou vendre des options tout au long de la séance.

Les Grecs et l’approche de Taylor

On peut exprimer la valeur d’un call en fonction de ses paramètres. Avec une approximation de Taylor, on obtient :

C = V(t, S, σ, r)

dC = (∂C/∂t) dt + (∂C/∂S) dS + (1/2)(∂²C/∂S²)(dS)² + (∂C/∂σ) dσ + (∂C/∂r) dr

En d’autres termes, chaque « Grec » traduit la sensibilité de la prime à une variable particulière. Leur combinaison offre une lecture fine des variations du prix d’un call face à des changements infimes de chacune des variables sur lesquelles il repose.

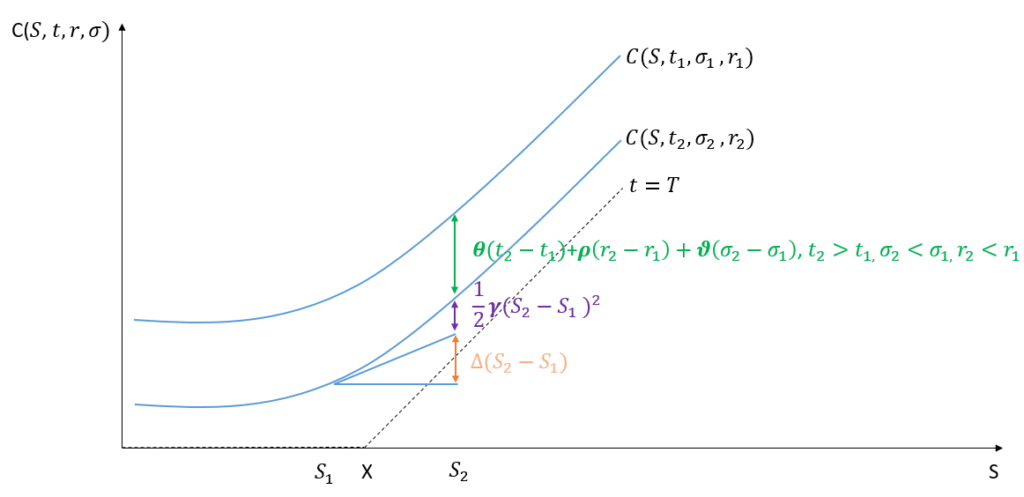

L’approche graphique

Regardons maintenant la démonstration de Black et Scholes (1973). On considère un portefeuille autofinancé composé d’une option V(S, t) et d’un montant delta du sous-jacent S :

P(t) = V(S, t) + Delta × S(t)

- Le sous-jacent S suit un processus stochastique de type Itô : dS/S = μ dt + σ dz, avec dz ~ N(0, dt)

- Le sous-jacent ne verse pas de dividendes

- Le taux d’intérêt sans risque reste constant

- Aucun frais de transaction

- Le rendement log-normal suit une distribution normale

- L’option est de type européenne

- Le marché se comporte de façon efficiente

Lemme d’Itô appliqué à V(S, t) donne :

dV = (∂V/∂t + μS∂V/∂S + 0,5σ²S²∂²V/∂S²) dt + σS∂V/∂S dz

Comme le portefeuille est autofinancé, seuls ses actifs évoluent dans le temps :

dP = dV + Delta × dS

En regroupant les termes et en utilisant la neutralité du risque (Delta = -∂V/∂S), on obtient :

dP = (∂V/∂t + 0,5σ²S²∂²V/∂S² + rS∂V/∂S – rV) dt

Un portefeuille sans risque doit rapporter le taux sans risque :

dP = rP dt

Ceci mène à l’équation de Black et Scholes :

∂V/∂t + 0,5σ²S²∂²V/∂S² + rS∂V/∂S – rV = 0

Avec les conditions limites suivantes :

- À l’échéance, V(0, t) = 0

- Si S tend vers l’infini, V(S, t) ≈ S

- À maturité, V(S, T) = max(S, K, 0)

Par changement de variables, l’équation de Black et Scholes se transforme en équation de diffusion de la chaleur, dont la solution implique les paramètres suivants :

x = ln(S/K)

τ = (σ²/2)(T, t)

On pose ensuite :

d1 = [ln(S/K) + (r + 0,5σ²)(T, t)] / (σ√(T, t))

d2 = d1, σ√(T, t)

φ(x) représente la fonction de répartition de la loi normale centrée réduite :

φ(x) = (1/√2π) ∫−∞x exp(−y²/2) dy

La formule finale pour la valeur d’un call européen en fonction du temps et du sous-jacent est donc :

Call(S, t) = S × φ(d1), K × exp(−r × (T, t)) × φ(d2)

Quatre siècles après la folie des tulipes, le marché des options continue de fasciner, d’innover et de cristalliser les rêves, et parfois les excès, de ceux qui cherchent à dompter l’incertitude des marchés.